Gratificación de Navidad [Actualizado 2016]

Una pregunta muy frecuente en este mes de diciembre es:

Miguel ¿Cuánto me toca de gratificación de navidad?

Para responder esta pregunta es necesario un dato fundamental, saber el régimen laboral de la empresa, el cálculo final dependerá mucho de esta información.

Regímenes Laborales

Para saber el régimen laboral de una empresa es muy sencillo, por ejemplo puedes revisar tu contrato de trabajo o en tu boleta de haberes donde debe mencionar dicha información.

Otra manera de obtener esta información es visitando la siguiente dirección: averigua el régimen laboral de empresa.

Solo coloca el numero de RUC de tu empleador y obtendrás la respuesta.

El importe de la gratificación de navidad dependerá mucho del régimen laboral de la empresa, así por ejemplo:

- Régimen Privado: 100%

- Pequeña Empresa: 50%

- Micro Empresa: No esta obligada.

- Régimen Agrario: No corresponde, incluido en el jornal diario.

- Régimen Construcción: 40 jornales diarios.

- Trabajadoras del Hogar: 50%

Pago de Gratificación de Navidad

La fecha máxima para el pago de gratificación de navidad es hasta el 15 de diciembre, todo pago realizado posterior a dicha fecha, deberá adicionar los intereses laborales.

Si el ultimo día para el pago de la gratificación de navidad fuera un día inhábil, el pago debería realizar un día hábil anterior más próximo (en el caso de la CTS, es todo lo contrarío).

Remuneración Computable

En este punto debemos diferenciar 2 conceptos de remuneración computable:

- Remuneración Principal

- Remuneración Imprecisa

La remuneración principal en la mayoría de los casos siempre es fija y se recibe el mismo monto todos los meses.

La remuneración imprecisa o complementaria tiene naturaleza variable y no necesariamente se percibe el mismo monto todos los meses.

Ambos conceptos son computables para el cálculo de la gratificación de navidad, salvo que para el caso de la remuneración secundaria, se pide un requisito: haberlo percibido como mínimo en 3 meses dentro del computo de 6 meses.

Los plazos de computo para la Remuneración Imprecisa son:

- Gratificación Julio: Enero – Junio

- Gratificación Diciembre: Junio – Noviembre

Tiempo de Servicios

El tiempo de servicios para el cálculo de la gratificación de navidad es de Julio – Diciembre.

Miguel, ¿Pero acabas de decir que el plazo de la Remuneración Imprecisa es de Junio a Noviembre?

Es correcto, este punto origina mucha confusión, para ello vamos a revisar el artículo 3.3 del Decreto Supremo 005-2002-TR:

Determinada la remuneración computable las gratificaciones de Fiestas Patrias y Navidad se calculan por los períodos enero – junio y julio (*) RECTIFICADO POR FE DE ERRATAS – diciembre, respectivamente.

Este artículo es muy interesante, porque te menciona el procedimiento de cálculo de la gratificación en general.

Paso Uno: Cálculo de la Remuneración Computable

Tenemos que analizar los dos conceptos remunerativos:

- Remuneración Principal – Artículo 2 de la Ley 27735

- Remuneración Imprecisa – Artículo 4 de la Ley 27735

Paso Dos: Cálculo del Tiempo de Servicios

Para el caso de la gratificación de navidad, el periodo de es: Julio – Diciembre – Artículo 3.3 del Decreto Supremo 005-2002-TR

Paso Tres: Resultado Final (Paso Uno x Paso Dos)

Con la información del la remuneración computable y tiempo de servicios, calculas la gratificación.

Pago Extemporáneo

En caso de pago extemporáneo de la gratificación de navidad, la empresa estará obligada a realizar el pago de intereses laborales.

La tasa para el cálculo de intereses laborales lo obtenemos de la pagina de la SBS.

Inafectación Gratificación

Las gratificaciones se encuentran inafecta al descuento de pensiones y aportaciones al essalud.

Por lo tanto el trabajador percibirá el monto de su gratificación integro sin descuento alguno.

Ademas recibirá un bono extraordinario adicional, importe que dependerá del régimen de seguro social del trabajador:

- Essalud: 9% de la gratificación

- EPS: 6.75% de la gratificación

Preguntas Frecuentes Gratificación de Navidad

Miguel ¿Ingrese a laborar el 01 de diciembre, me corresponde gratificación?

Si te corresponde, proporcional a un mes. Adicionalmente tu bonificación extraordinaria.

Miguel ¿Trabajo bajo la modalidad Part Time, me corresponde gratificación?

Si, en el caso de la gratificación, no existe un requisito de horas mínimas de labor.

Miguel ¿Pienso renunciar el 10 de diciembre, me corresponde gratificación completa?

En ese caso, no será completa tu gratificación, es recomendable que renuncies el 31 de diciembre.

Miguel ¿Trabajo bajo la modalidad recibos por honorarios, me corresponde gratificación?

Lamentablemente no corresponde, por otro lado si tus labores difieren de un locador de servicios, tendrías que realizar una demanda judicial pidiendo el reconocimiento de beneficios laborales.

Miguel, ¿Cuáles son las casillas que debo usar para declarar las gratificaciones y bonificaciones?

En el caso de gratificación y bonificación completa debes usar las casillas:

- Casilla 406 – Gratificación Completa.

- Casilla 312 – Bonificación Completa.

En el caso de gratificación y bonificación proporcional correspondiente a ceses debes usar las casillas:

- Casilla 407 – Gratificaciones Proporcional producto de ceses.

- Casilla 313 – Bonificaciones Proporcional producto de ceses.

Descuentos a la Gratificación

El artículo 3.4 del Decreto Supremo 005-2002-TR, permite descontar al monto de la gratificaciónlos días que no se consideran tiempo efectivo laborado a razón de un treintavo, por ejemplo:

- Inasistencias injustificada

- Licencia sin goce de haber

Multa por no pagar la Gratificación de Navidad

No realizar el pago de la gratificación dentro de los plazos establecidos esta tipificado como una falta grave.

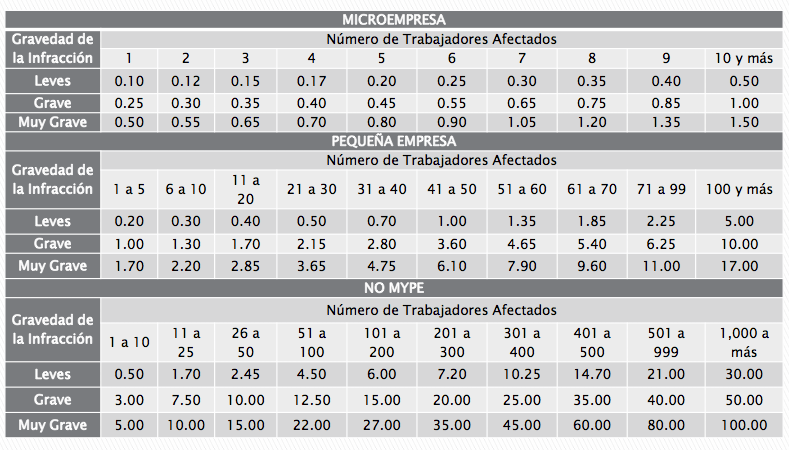

Las sanciones laborales se regulan o tienen como base de calculo el numero de trabajadores afectados.

Por otro lado actualmente la clasificación de sanciones laborales esta dividido en 3 grupos:

- Micro empresa

- Pequeña empresa

- No Mype

Si una empresa que no es mype no cumpliera con el pago de la gratificación hasta el Martes 15 de Diciembre la sanción sería desde 3 UIT hasta 50 UIT (S/. 11,850 hasta S/. 197,500).

Si una empresa registrada como Mype en la categoría pequeña empresa no cumpliera con el pago de la gratificación hasta el Martes 15 de Diciembre la sanción sería desde 1 UIT hasta 10 UIT (S/. 3,950 hasta S/. 39,500).

En el caso de empresas registradas como Mype en la categoría microempresa, estas no estánobligadas a realizadas el pago de la gratificación a sus trabajadores.

La única excepción a esta regla antes mencionada serían trabajadores que hayan ingresado a la empresa antes de su registro como microempresa, en cuyo caso la sanción sería desde 0.25 UIT hasta 1 UIT (S/. 987.50 hasta S/. 3,950).

Nota: Para efecto de las multas interpuestas por sunafil, solo podrá aplicar como máximo el 35% de la multa establecida (tercer párrafo de único disposición complementaria de la Ley 30222)

Autor :Miguel Torres (Contador)

Recomendación

- Te recomiendo informarte muy bien sobre ese tema,ya que si no estas ahora laborando lo haras cuando cumplas la mayoría de edad.

Por :Verónica Lopez Quiñones

Esta información brindada es muy valiosa debido a que se tratan de las gratificaciones que se nos da a los que laboramos en un empresa dependiente,y bien siempre es bueno mantenerse informado y al tanto de estos temas ,en este artículo podrás encontrar hasta como realizar los cálculos paso a paso y preguntas frecuentes.

ResponderBorrarBueno en mí opinion esta información me es muy util ,ya que muchas personas no sabemos o no conocemos acerca de las gratificaciones ,es más ni sabemos como calcularlo ,ni el monto que recibiremos.

ResponderBorrarExcelente información ,en realidad vengo trabajando ya 2 años y el tema de los descuentos de las gratificaciones se me hacían muy difíciles de calcular pero con esta información se me hace sencilla,muchas gracias por la info te pasaste!!

ResponderBorrar